Все еще радуетесь данным по американскому рынку труда? Тогда этот обзор для вас. Да, количественная посткризисная оценка занятости может показаться вполне сносной, но, заглядывая в глубины отчетов американского Бюро Статистики Труда (BLS), становится очевидно, что с качественной стороной вопроса дела обстоят куда хуже. Пойдем по порядку.

Возрастная структура рабочей силы: “бэби-бумеры” не уходят на пенсию

При рассмотрении структуры американского рынка труда с точки зрения его возрастной структуры выявляется одна очень интересная тенденция, зародившаяся более 10 лет назад, и принявшая новые масштабы после кризиса 2008 г.

Это тенденция проя/ащения количества занятых в возрасте от 24-54 лет, т.е. наиболее молодого, активного и работоспо/ния, и рост числа занятых в возрасте 55 лет и выше (поколение “бэби-бумеров” 1950-х). Что вы можете сказать по поводу этих графиков?

Доля занятых в воз/ратилась с 74% до 66% с 1997 г. по 2012 г., при этом доля старшей возрастной группы от 55 лет и /до 21,6% (почти в два раза) за аналогичный период времени.

На графике, предст/зана кумулятивная динамика прироста количества занятых в возрасте 20-24 лет (синяя) и 55-69 лет /же оси абсцисс, представляет собой кумулятивные потери рабочих мест – это возрастные группы 16-19 лет (розовая) и 25-54 лет (салатовая). Точка отсчета – июль 2009 г. — официальное окончание рецессии в американской экономике.

Взгляните на эту т/не полный провал политики по реанимированию рынка труда, то что это? Суммарно, группа 25-54 летн/я 2009 г. по текущий момент сократилась на 842 тыс. человек. При этом число занятых в возрасте от 55 лет и выше выросло с тех времен на 3 млн. 837 тыс. человек. Вот так восстановление занятости. Давайте еще раз взглянем на это:

Согласно последнем/ябре в США было создано 413 тыс. рабочих мест (против 873 тыс. месяцем ранее). Неплохо, если не /астную структуру, ведь основной прирост занятости пришелся на пожилых людей. Другими словами, старшее поколение не хочет выходить на пенсию, и постоянно пополняет состав рабочей силы (отчасти благодаря политике нулевых процентных ставок ФРС, которые уничтожают накопления и депозитные счета в условиях растущей инфляции), и не дает молодому поколению делать первые шаги на рабочем поприще.

Доля “бэби-бумеров” в общем октябрьском приросте составила 68%, 25-54 летних – 10%, 20-24 летних – 12%, 16-19 летних – 11%.

Число занятых неполный рабочий на исторических максимумах

В том, что работод/дставителей старшей возрастной группы на неполный рабочий день, нет ничего удивительного. Смотри/ик и убеждаемся в правдивости данного утверждения.

С января 2008 г. количество занятых полный рабочий день сократилось на 6,1 млн. чел. (-5,1%) до 115,5 млн. чел., занятых неполный рабочий день выросло на 2,8 млн. чел. (+12,6%) до 27,7 млн. чел.

Уровень занятых не/ держится вблизи абсолютных исторических максимумов. Давайте посмотрим на историческую динамику./

Минимальный прирост оплаты труда за историю наблюдений

Что там с уровнем /сно последним данным, в октябре 2012 г. прирост среднего уровня часовой оплаты труда в США в год/ался минимальным за всю историю наблюдений.

Сопоставим графики/уровня оплаты труда и занятости в несельскохозяйственном секторе. /

Что имеем? С 2007 г. началось падение уровня занятости и сокращение темпов роста размера оплаты труда. Со второй половины 2009 г. началось восстановление рынка труда, но темпы роста уровня оплаты труда продолжили сокращаться… приплюсуем инфляцию и получим отрицательный прирост. Темпы роста занятости в несельскохозяйственном секторе стагнируют

Построим график ди/сла занятых в несельскохозяйственном и секторе США, наложив для большей наглядности динамику зан/кторе.

Вопрос: на какой стадии мы находимся сегодня? Но не стоит сгущать краски. За ростом всегда следует падение, за падением снова начинается рост…

Максимальное по длительности время нахождения в статусе безработного

Средняя продолжите/американца в статусе безработного достигла своего исторического максимума в конце прошлого года./ данным, в октябре 2012 г. этот уровень достиг 40,2 недель, что является максимумом года текущего.

Перевод безработных в состав экономически неактивного населения

Разделив количество безработных на общее число экономически активного населения, получаем уровень безработицы. К сожалению, именно этим понятием обычно оперируют политики и финансовые СМИ, описывая общее состояние рынка труда. Почему “к сожалению”? Потому что данные этого показателя статистические агентства могут искажать через изменение параметров определения состава безработных. Для этого из состава безработных люди переводятся в состав экономически неактивного населения.

*Напомню, что с января 2008 г. число экономически неактивного населения увеличилось на 9,1 млн. чел.

На представленном /прослеживается начавшееся с 2008 г. “искажение” данных по рынку труда США. /

Коэффициент участия в рабочей силе гражданского населения

Путем деления экон/населения на все гражданское население США, выводится коэффициент участия в рабочей силе граждан/ доля экономически активного населения. В октябре 2012 г. значение индекса составило 63,8%, что сопоставимо с уровнем 30-летней давности.

Дело в том, что с / прироста экономически неактивного населения превышают темпы прироста экономически активного.

Среднее значение уровня экономической активности гражданского населения США с 1982 г. приблизительно равно 66%. С учетом того, что среднемесячный прирост гражданского населения составляет примерно 213 тыс. чел., каждый последующий месяц для поддержания уровня занятости хотя бы на прежнем уровне (т.е. с учетом растущего населения и миграции) необходим прирост занятых как минимум на 140,5 тыс. чел. Среднемесячное увеличение числа рабочих мест в американской экономике с начала 2010 г. составляет 158 тыс.

О каком уверенном восстановлении рынка труда США идет речь? С количественной точки зрения, незначительное улучшение, если не стагнация, все же присутствует. С качественной точки зрения, вся послекризисная обстановка на рынке труда США характеризуется значительным падением занятости среди наиболее экономически активного населения в возрасте от 24 до 54 лет, ростом занятости среди людей старше 55 лет, ростом занятых неполный рабочий день, резким падением темпов роста оплаты труда, максимальным за всю историю периодом нахождения в статусе безработного.

1 ноября 2012 г. были опубликованы данные по индексу общенациональной производственной активности США, ISM Manufacturing, за октябрь. Второй месяц подряд данные оказываются лучше ожиданий рынка, несмотря на откровенно слабую статистику по заказам на средства производства без учета военного оборудования и самолетов (см. здесь).

Октябрьский индика/ний в промышленности крупнейшей экономики мира зафиксировал значение на уровне 51,7 пункта проти/закрепившись выше критического уровня в 50 пунктов, отделяющего рост от сокращения.

Индекс ISM Manufacturing базируется на ежемесячных исследованиях, проводимых среди выборки отобранных компаний. Это позволяет получить ранние индикаторы того, что реально происходит в экономике, отслеживая такие переменные, как производство, новые заказы, уровень запасов, занятость и цены в промышленных секторах. Значение индикатора выше 50 пунктов означает рост деловой активности в промышленности, ниже – наоборот, замедление. Специалисты института ISM отмечают, что падение среднего значения индекса ISM Manufacturing ниже 42,5 пунктов говорит о сокращении национальной экономики, выше – о ее расширении.

Компоненты индекса

Компонента новы/бре вышла на шестимесячные максимумы на уровне 54,2 пункта. Параметр выпуск продукции пер/инии в 50 пунктов и обновил пятимесячные максимумы на уровне 52,4 пункта.

Новые заказы за вычетом запасов

Судя по историческ/нты новых заказов за вычетом запасов, возобновившийся рост индекса ISM Manufacturing можно назва/ойчивым. В предыдущих отчетах я отмечал, что после значительных провалов новых заказов без учета запасов, которые имели место быть в июне-августе 2012 г., как правило, следует период восстановления.

Долго ли продлится/? Вопрос неоднозначный. До урагана “Сэнди” явным признаком падения темпов роста американской эко/ние заказов на товары длительного пользования без учета военного оборудования и самолетов (Core non-defense capital goods orders), которые в сентябре обвалились на 7,4% в годовом пересчете. Поставки этого оборудования, которые включаются в расчет ВВП, упали на 0,3% в месячном пересчете и на 4,9% на базе трехмесячной годовой скользящей. Текущие заказы, являющиеся прокси показателем будущих капитальных затрат, не изменились в месячном исчислении, однако сократились на 23,5% на базе трехмесячной годовой скользящей.

U.S. Economic Surprise Index vs. ISM Manufacturing Index

Положительная динамика индекса экономического сюрприза (Economic Surprise) в октябре поспособствовала улучшению ожиданий американского бизнеса относительно перспектив экономики.

Bloomberg Econo/ет уровень пере- или недооценки экономическими аналитиками трендов бизнес цикла. Элемент сюрприз/ую разницу между прогнозами аналитиков и публикуемыми фактическими данными. Прогнозы аналитиков отслеживаются Bloomberg News и отображаются в терминале Bloomberg. Элементы сюрприза по еженедельным и месячным данным сглаживаются по последним шести месяцам, больший вес присваивается последним вышедшим данным. Элементы сюрприза нормализуются и затем агрегируются.

U.S. Economic Surprise Index vs. U.S. Equity&Debt Market

Динамика индекса э/иза после 2008 г. показывает высокую корреляцию с динамикой фондовых индексов (S&P 500). Диверге/

К слову, та же ист/ком. Сравним динамику индекса экономического сюрприза с доходностью 10-летних гособлигаций США. ISM Manufacturing Index vs. ВВП

Важность ISM Manufacturing Index заключается в том, что индекс публикуется одним из первых среди серии данных по национальному производственному сектору США.

Несмотря на то, чт/шленного сектора в ВВП США составляет около 19,2% (сектора услуг — 79,6%, сельского хозяйства — /анном сегменте экономики традиционно выступает в качестве опережающего показателя.

Региональные PMI Manufacturing vs. ISM Manufacturing

В течение двух недель до публикации ISM Manufacturing, данные PMI представляют региональные ФРБ Нью-Йорка (Empire State), Филадельфии (Philly Fed), Ричмонда (Richmond Fed), Далласа (Dallas Fed) и Канзас-Сити (Kansas City Fed), Чикаго (Chicago), формирующие около 52,6% ВВП США.

Учитывая различия /гиона в ВВП, рассчитывается сводный региональный индекс деловой активности в промышленности Соед/ire + Philly + Richmond + Dallas + Kansas + Chicago PMI Manufacturing). В октябре ситуация в производственном секторе рассматриваемых регионов незначительно ухудшилась относительно сентября. Сводный региональный индекс уже четыре месяца находится ниже 50 пунктов.

Незначительное улу/нтябре видно в региональных индикаторах производственной активности в разрезе по важнейшему пара/ы (new orders). В октябре ситуация изменилась в худшую сторону.

На прошлой неделе Бюро Экономического Анализа (BEA) представило отчет по динамике ВВП США за третий квартал 2012 г., согласно которому крупнейшая экономика мира выросла на 2,0%. Наибольший вклад в позитивную динамику внесли расходы населения (1,42 п.п.) и государственные расходы (0,71 п.п.). Расходы на инвестиции прибавили к динамике 0,9 п.п., при этом чистый экспорт убавил 0,18 п.п. (см. Вложение 1).

Рост госрасходов на 3,7% во третьем квартале стал настоящим “предвыборным” сюрпризом. Эта компонента снижалась восемь кварталов подряд, что стало рекордом со времен Второй Мировой Войны, без учета периодов рецессий. С учетом вырисовывающихся перспектив наступления “fiscal cliff”, вряд ли государство в четвертом квартале вновь повторит свое достижение. Это заставит потребителей искать новые источники фондирования, на фоне падения уровня реальных располагаемых доходов. Напомню, что расходы на личное потребление формируют 70% ВВП США.

Согласно последним/альных расходов населения США вырос на 2% до 9,66 млрд. долл. по отношению к уровням прошлого го/-ого рубежа традиционно сигнализирует о начале рецессии.

Сглаженная по году/асходов оптимизма явно не прибавляет. /

“Fab Five”: американцы меньше тратят на общепит

Среди индикаторов дискреционного личного потребления агентство Bloomberg выделяет пятерку субиндексов (“Fab Five”), составленных на основе данных по расходам на ювелирные изделия и часы, на женскую и девичью одежду, общепит, казино, косметику и парфюмерную продукцию.

В последние месяцы/ие на себя обратило резкое падение темпов роста расходов американцев на питание вне дома (рестор/ и т.п.). Индекс “dining out” сократился с 4,5% в начале 2012 г. до 1,8% в сентябре – минимального значения с мая 2010 г.

Промышленное производство потребительских товаров сокращается

Индекс промышленно/ребительских товаров, являющийся превосходным индикатором экономического замедления американской/ся в сентябре до 0,1% в годовом пересчете.

Динамика этого индикатора, практически скатившегося на отрицательную территорию, также является сигналом надвигающейся рецессии в США.

Вложение 1. Ква/ВП США в разрезе по компонентам. /

Так было всегда, так всегда будет… когда необходимо объяснить, почему куб не сможет пройти через круглое отверстие, только экономист может вам сказать, что это возможно… нужно лишь немного изменить теорию. И даже когда у них хватает ума (подкрепленного денежными грантами) заниматься неподатливыми проблемами “кубиков” и “круглых дыр”, при затрагивании темы об ими горячо любимой кейнсианской религии вуду, называемой количественным смягчением (Quantitative Easing), в ответ мы всегда слышим одно: нам нужно больше! И это даже если экономисты недостаточно наивны для понимания того, что QE работала во всех ее 4 вариациях (логично, чтобы не запускать пятую, четвертая стала неограниченной). Очень интересно наблюдать за тем, как они выступают с витиеватыми, запутанными и умалишенными объяснениями о необходимости запуска очередного раунда QE. Ниже я постараюсь представить подобное графическое объяснение происходящих процессов, которое должно понравиться экономистам и о котором они должны действительно задуматься.

Монетарный “путь” /ки процентных ставок, первоначально влияющих на общие финансовые условия, и затем отражающихся н/ва и занятости. Давайте проследим за логикой “идеальных” условий. Желая повысить уровень производства и занятости, центральный банк понижает процентную ставку с r1 до r2, линия монетарной политики (МП1) двигается вправо вниз до МП2. Понижение процентной ставки позитивно влияет на уровень финансовых условий (от точки ФУ1 до ФУ2). В конечном счете, улучшение финансовых условий благотворно влияет на уровень производства и занятости (Y1 смещается до Y2).

Указанный выше график – идеальная картина для экономиста, и рабочая площадка для запуска QE. Но это то, что на 100% отлично от реальности.

Экономисты понимают, что их теории иногда нуждаются в защите, особенно в то время, когда на кону стоят миллионы человеческих жизней, которые могут умереть от мучительной голодной смерти, если продукты питания станут слишком дорогими из-за лоббируемой политики бесконтрольного “печатного станка”, и пытаются дать объяснения того, почему QE может работать… но по факту не работает.

Почему? Давайте по/ия экономистов. Первая причина неработоспособности QE представлена на втором графике. /

Как видно, в квадранте B изображены два графика финансовых условий – эластичный график, соответствующий условиям высокого спроса на рискованные активы (фин.усл.1), и неэластичный график, соответствующий экономической среде при повышенном спросе на защитные активы (фин.усл.2).

Когда спрос инвесторов на рискованные активы высок (это соответствует модели спроса на риск), падение реальных доходностей защитных активов (к примеру, трежериз) провоцирует увеличение спроса на рискованные активы (к примеру, акций), и далее, повышает уровень общих финансовых условий, соответствующих эластичному графику финансовых условий спроса на риск (фин.усл.1). Существенное улучшение финансовых условий далее должно дать толчок к росту производства и занятости (от Y1 до Y2 в квадранте С).

Если, с другой стороны, уровень аппетита к риску низок и рынок находится в фазе спроса на защитные активы, линия на графике финансовых условий будет относительно неэластичной, что представлено в квадранте B в виде линии фин.усл.2. Опираясь на этот неэластичный график финансовых условий, положительная реакция производства и занятости на изменение процентной ставки окажется куда более скромной, увеличившись с уровня Y1 всего лишь до Y3 в квадранте C.

Второй график показывает, что в рамках проведения эффективной монетарной политики, направленной на увеличение производства и занятости, не только уровень процентной ставки должен быть значительно понижен, но и “вербальные интервенции” центробанка должны играть очень важную роль для создания благоприятной атмосферы, способствующей увеличению спроса на рискованные активы. На первый взгляд, запуск неограниченной по сроку и объему программы выкупа активов (open-ended QE) ФРС вкупе с обещаниями центробанка о проведении сверхмягкой денежно-кредитной политики до определенного момента в будущем играют важную роль в обеспечении более высокого спроса на рискованные активы в финансово-рыночной среде, что является необходимым условием для повышения эффективности проводимой монетарной политики.

Однако на практике установление относительно эластичного графика финансовых условий составляет только лишь половину успеха проводимой монетарной политики. Чтобы действия регулятора в полной мере оказались успешными, производство и занятость должны адекватно отвечать на изменения финансовых условий. Это и является вторым и необходимым фактором успеха политики центробанка.

Как вы понимает/ уже искривлен. Но если искривление линии графика финансовых условий является недостаточным пово/кономистами провала QE, то у них есть план Б: искривление производственной линии. Смотрим на следующий график, где фокус с рисков финансового сектора смещается на риски реального сектора.

На представленном выше графике изображено влияние экономической неопределенности на решение по объему выпуска продукции и занятости на основе сравнения динамики объема производства к уровню различных финансовых условий. В мире, где уровень неопределенности достаточно низок, наклон кривой IS (investment-saving – инвестиции-сбережения, ИС) в квадранте С более крутой (ИС1) – объем производства и уровень занятости будут сильнее реагировать на изменение финансовых условий. Но, когда в мире царит высокий уровень экономической неопределенности, наклон кривой IS будет более пологим (ИС2). В данных условиях, даже сверхмягкие финансовые условия не смогут оказать значительного позитивного влияния на уровень производства и занятости, которые вырастут с Y1 до Y3 в квадранте C. Как видно, производственная линия также искривлена.

Вот так мы и получили двойное искривление. С точки зрения рынка и монетарных властей, успех или провал монетарной политики центрального банка будет зависеть от того, как наклонены кривые финансовых условий и производства в реальных условиях.И в то время как экономисты продолжат далее, далее и далее повторять одни и те же ошибки, одно из событий все же наступит раньше: 1) линии примут “правильный” наклон, или 2) миллионы людей умрут от геноцида гиперинфляции или мировой войны, или от того и другого вместе.

Темпы роста ВВП Китая падают уже семь кварталов подряд — вторая экономика мира находится в фазе “охлаждения” с начала 2010 г. Как долго это продлится? Стоит ли ожидать активных действий от монетарных регуляторов и властей? Стоит ли ожидать роста китайских фондовых индексов, находящихся на минимумах 2008 г.? Стоит ли ожидать всплеска инвестиций после прихода новой власти осенью 2012 г.? Постараемся дать ответы на эти вопросы, предложив вашему вниманию подробный макроэкономический обзор по китайской экономике.

ВВП, CPI и монетарная политика НБК

Темпы роста ВВП Китая в третьем квартале 2012 г. на уровне 7,4% в годовом выражении против 7,6% во втором квартале оказались минимальными с июня 2009 г. Интересная аналогия: текущее снижение темпов роста экономики длится уже семь кварталов подряд – столько же времени продлился спад экономического роста Китая (июнь 2007- март 2009) во время последнего финансового кризиса.

Индекс пот/PI) в сентябре остановился на отметке 1,9%, что существенно ниже целевого уровня Народного Банка Китая в 4% годовых. Слабое инфляционное давление позволило монетарному регулятору в июне-июле 2012 г. провести серию понижений уровней по ключевым процентным ставкам с целью поддержания темпов экономического роста. Ставка по годовым кредитам сократилась с 8,1% до 6%, по депозитам – с 3,5% до 3%. Кроме этого, с декабря прошлого года НБК трижды понижал норму банковского резервирования, доведя ее к маю 2012 г. до 20% с 21,5% — вероятно, в ближайшее время мы увидим ее дальнейшее снижение. Рост цен на свинину – угроза всплеска потребительской инфляции

По мере поступления негативных макроэкономических сигналов все чаще возникают разговоры о возможности запуска стимулирующих программ и мер, направленных на смягчение денежно-кредитной политики, с целью поддержания экономического роста со стороны Народного Банка Китая. Стоит ли ожидать активных действий со стороны НБК? В ближайшие месяцы вряд ли. Китай может столкнуться со значительным скачком инфляции на фоне резкого удорожания ряда сельскохозяйственных культур. Для Центрального Банка страны с населением более 1,3 млрд. человек стабильность цен на продовольственном рынке всегда будет являться главным мандатом.

Серьезное влияние /тельских цен уже начинает оказывать неблагоприятная конъюнктура на мировом сельскохозяйственном /льнейшей за последние 50 лет засухи в США (пшеница с начала года подорожала на 33%, соя – на 28%) и беспрецедентной сверхмягкой политики ведущих центробанков мира.

Дело в том, что до/яции (Food CPI) в структуре потребительской инфляции Китая составляет почти 40% — это второе по /аиболее развитых стран! Среднемировой показатель без учета США – 17,8%, а в Соединенных Штатах — 7,8% (один из самых низких в мире).

Китай является крупнейшим импортером сои – на страну приходится 41% всего мирового объема поставок. В структуре торгового баланса Китая импорт сои в стоимостном выражении занимает третью строчку после нефти и железной руды.

Свинина является важнейшим продуктом в Китае. Страна является крупнейшим производителем (>50%) и потребителем свинины в мире. При этом, почти 90% изменения внутренних цен на этот продукт животноводства в Китае обусловлены ростом мировых цен на кукурузу и на соевые бобы. “Свиная” (Pork CPI, -17,6 г/г) и продуктовая инфляция (Food CPI, +2,5% г/г) в Китае, согласно сентябрьской статистике, отступила от июньских 3-летних минимумов.

Динамика китайской/ии находится в прямой зависимости от динамики цен на сою (+26,6% г/г). Последняя выступает в кач/режающего индикатора – до конца 2012 г. в Китае можно ожидать инфляционного скачка. Власти страны выражают по этому поводу большое беспокойство.

ЦБ Китая не поддержал идею “безлимитного” QE

Народный Банк Кита/е по объему активов, обеспокоен возможным всплеском инфляции из-за действий ведущих мировых регу/Банка Японии и Банка Японии), объявивших в 2012 г. о начале эры “безлимитного” QE, и воздерживается от запуска своего “печатного станка”.

Промышленное производство, цены производителей

Индекс промышленного производства Китая в сентябре 2012 г. составил 9,2% против 8,9% в августе в годовом исчислении.

Цены производителе/продолжили движение в отрицательной области, снизившись в годовом пересчете на 3,6% против паден/е. Значение индекса держится ниже нуля практически весь 2012 г., что негативно отражается на деловой активности промышленных компаний Китая.

HSBC/Markit PMI Manufacturing vs. “официальный” PMI Manufacturing

Индексы деловой активности в промышленности (PMI) Китая отслеживается банком HSBC (по малому и среднему бизнесу) и Национальном бюро статистики и Федерацией логистики и закупок Китая (крупный бизнес).

Согласно опубликованным 1 октября данным Национального бюро статистики и Федерации логистики и закупок Китая на основе опроса крупнейших 820 компаний из 31 отрасли экономики, индекс деловой активности в промышленности в сентябре продолжил сокращение и составил 49,8 пункта, что стало вторым подряд значением ниже 50 пунктов.

При этом, сентябрь/ка индекса производственной активности в малом и среднем бизнесе (выборка по 400 компаниям) Кита/7,9 пункта против 47,6 пункта в августе) также подтвердила наличие негативных тенденций — одиннадцать месяцев подряд, или четырнадцать месяцев из последних пятнадцати, индикатор деловых настроений находится ниже 50 пунктов.

Индекс деловой акт/ности плотно коррелирует с динамикой промышленного производства Китая. /

В структуре компонентов индекса PMI Manufacturing особое значение имеют параметры новые заказы и запасы. Разница между этими показателями начала резко сокращаться со второй половины 2011 г. (начало острой фазы европейского долгового кризиса). Объемы новых заказов, пожалуй, наиболее важного опережающего индикатора для промышленного сектора, показали значительное сокращение – компании занимались расформированием запасов. Тенденция начала выправляться, и в последние три месяца мы наблюдаем положительную разницу между этими параметрами (особенно в сентябре 2012 г.), что свидетельствует о восстановлении спроса на продукцию китайских промышленников.

Прибыли промышленных корпораций продолжают сокращаться

Прибыли китайских промышленных компаний падают четвертый месяц подряд, подтверждая замедление темпов роста второй экономики мира.

Доходы промышленны/дшие восемь месяцев 2012 г. сократились на 3,1% в годовом пересчете, против падения на 2,7% за с/ на 25,4% за аналогичный период 2011 г. Прибыли сокращаются за счет падения цен производителей, роста издержек и слабеющего спроса.

Производство/потребление электроэнергии – самый “честный” показатель?

Считается, что индикаторы производства и потребления электроэнергии являются наиболее “честными” экономическими показателями, в отличие от официальных данных по ВВП, промышленному производству и т.п., якобы подверженных статистическим “манипуляциям”.

//

Тяжелая промышленность, включая металлургов и производителей цемента, потребляет порядка 60% всей вырабатываемой электроэнергии и формирует около 20% ВВП Китая. Сектор услуг составляет около 43% ВВП (правительство планирует довести эту долю до 47% к 2015 г.) и потребление электричества этим сегментом экономики уверенно продолжает расти.

Потребление электричества производственными и строительными компаниями Китая с февраля по июнь 2012 г. показало прирост менее чем на 5% к прошлому году, при этом в 2011 г. за аналогичный период прирост составлял более 10%. Потребление электричества китайскими компаниями сектора услуг в первой половине года, к сравнению, увеличилось более чем на 10% к прошлому году.

Если сопоставить в/квартальную динамику производства электроэнергии с темпами экономического роста, то можно замети/льного периода падения темпов выпуска электроэнергии, как правило, следует период восстановления.

Динамика грузоперевозок – опережающий индикатор?

Корреляция между д/евозок грузов железнодорожным транспортом и динамикой ВВП Китая остается достаточно высокой. В э/елезнодорожных перевозок часто рассматриваются в качестве некого опережающего индикатора состояния экономики.

Торговый баланс, импорт сырья

Темпы роста объема/ в структуре торгового баланса Китая, согласно последним данным, продолжают сокращаться. /

Тем не менее, по данным за сентябрь, экспорт из страны вырос на 9,9% по сравнению с прошлым годом. Результат превзошел прогнозы аналитиков почти в два раза. Столь сильные данные по экспорту говорят о том, что мировой спрос набирает обороты и помогает второй по величине экономики мира восстанавливать позиции.

Позитивные новости/а – в сентябре Китай существенно нарастил объем импорта сырой нефти, железной руды, меди и други/ллов.

Рынок недвижимости – головная боль китайских властей

Смягчение монетарной политики НБК через понижение уровня ключевых процентных ставок в июне-июле 2012 г. стало причиной возобновления роста цен на недвижимость. Монетарный регулятор Китая находится в довольно затруднительном положении. С одной стороны, ему нужно стабилизировать экономический рост, но с другой — избежать роста цен на жилье.

Ситуация на фондовом и денежном рынке стабилизируется

Продолжающееся пад/ческого роста китайской экономики, отток спекулятивного капитала вкупе с напряженной ситуацией с/жбанковском рынке “увели” сводный фондовый индекс Шанхайской биржи к уровням минимумов кризисного 2008 г.

Китайский монетарный регулятор в 2012 г. влил в финансовую систему страны беспрецедентный объем ликвидности через операции РЕПО для стабилизации ситуации на межбанковском рынке. Барометры денежного рынка, ставки по 14- и 7-дневным РЕПО, начали снижаться.

Кроме этого, есть /ая для рынков новость – в сентябре 2012 г. денежная масса M2 выросла в годовом сопоставлении на /ые темпы роста с июня 2011 г.

Ротация власти – ключевое событие осени 2012 г. для Китая

Очень важное для Китая событие состоится осенью 2012 г. – на ХVIII съезде Компартии произойдет не только проходящая раз в 10 лет смена руководителей партии и государства, но и связанная с ней корректировка внутренней и внешней политики. В этой связи, серьезных вливаний государственных средств на поддержание экономики и внутреннего спроса (как это было в 2008/09 г.) до осени текущего года ждать не стоит.

Однако, передача власти в КНР со времен смерти Мао Дзедуна в 1976 г. традиционно сопровождалась скачком в госрасходах. Так, всплеск инвестиций наблюдался после съезда Компартии в этих годах. Не исключено, что эта политическая традиция подогревания инвестиционного бума вновь может повториться, когда произойдет новая ротация чиновников.

С высокой вероятностью мы можем увидеть локальное восстановление темпов роста второй экономики мира. Безусловно, по факту ноябрьской “пересменки” в высших эшелонах власти страны стоит ожидать “показательного” роста государственных расходов, которые сумеют подстегнуть внутренний спрос и поддержать экономику. Последние предпринятые китайским регулятором действия, направленные на решение проблем с ликвидностью на межбанковском рынке, имеют успех, и это должно позитивным образом отразиться на динамике стоимости акций китайских компаний.

В качестве наиболее удобных инструментов для «покупки» Китая могут выступить ETF на китайские фондовые индексы — 2823 HK, 2846 HK, FCSS LI. Захеджировать сделку можно, продав японскую йену и австралийский доллар.

Сезон корпоративной отчетности в США набирает обороты, и, крупнейший по активам банк в США, JPMorgan первым представил свои результаты за третий квартал 2012 г. среди финансовых организаций.

Опубликованные цифры указали на отсутствие видимых позитивных тенденций в крупнейшем банке крупнейшей экономики мира. Квартальная //>/

Чистая прибыль банка в третьем квартале 2012 г. выросла на 15,1% до 5,7 млрд. долл. против 4,96 млрд. во втором квартале, и на 33,9% против 4,26 млрд. долл. годом ранее. Традиционный банковский бизнес в стагнации — процентные доходы сократились на 1,5% в месячном и на 7,1% в годовом пересчете.

Источники прибыли

Основные сегменты бизнеса JPMorgan, формирующие 70% чистой прибыли банка, в квартальном срезе показали значительное сокращение. Прибыль сегмента розничных финансовых сервисов за квартал сократилась на 37,9%, инвестбанковского бизнеса – на 17,8%, кредитных карт – на 7,4%.

При этом постепенн/ативный эффект от неудачных спекуляций лондонского подразделения JPMorgan на рынке деривативов –/ент бизнеса банка показал чистую прибыль в размере 211 млн. долл. в третьем квартале 2012 г. против убытка в 1,77 млрд. во втором.

Доходы трейдингово/кратились на 489 млн. долл. относительно второго квартала и на 92 млн. долл. относительно аналог/м ранее до 6,3 млрд. долл.

Если трейдинг не приносит прибыли, то может традиционный банковский бизнес показывает рост? Нет. Чистая процентная маржа JPMorgan в третьем квартале 2012 г. обновила исторический минимум в 2,92% благодаря политике ZIRP от ФРС.

Процентные доходы по-прежнему составляют значительную часть в объеме совокупной выручки банка (см. предпоследний график в обзоре).

Логично предположи/доходы показывают высокую корреляцию с уровнем ключевых процентных ставок ФРС. Скорректировав су/редние за год активы и сравнив полученное соотношение с уровнем эффективной ставки по федеральным фондам ФРС США, делаем вывод о том, что ZIRP (zero interest rate policy – политика нулевых процентных ставок) негативно отразилась на прибыльности “традиционного” сегмента банковского бизнеса. Низкие ставки незначительно демпфируют сокращение экономической и финансовой активности. C учетом того, что Федрезерв намерен проводить политику “нулевых” ставок вплоть до середины 2015 г., можно ожидать дальнейшего сжатия процентных доходов.

С 2010 г. активы у/при этом объем доходов сократился на 8%. /

Вложения в европейскую периферию

Напоследок, нельзя/чески двукратное расширение вложений JPMorgan в бумаги европейской периферии (PIGGS) в третьем к/д. долл. против 6,3 млрд. долл. во втором. Экспозиция в испанские активы за квартал увеличилась на 1,2 млрд. долл., в итальянские – на 2,8 млрд. долл, в остальные страны PIGGS (Ирландию, Португалию, Грецию) – на 1,4 млрд. долл. Один из крупнейших банков США делает ставку на окончание острой фазы долгового кризиса в Еврозоне? Нужно отметить, что долговые рынки PIGGS сложно назвать высоколиквидными и покупка облигаций Италии и Испании на 5 млрд. долл. может стать достаточно рискованной инвестицией для банка.

Годовая дина/азателей /

Бизнес JPMorgan можно разделить на два основных сегмента – традиционный банковский и инвестиционный.

Суммарная прибыль по торговым операциям за последние четыре квартала (годовая скользящая, с учетом данных за третий квартал 2012 г.) в 8,1 млрд. долл. находится на уровне 2006 г. и практически в два раза ниже максимумов 2009/11.

Годовой чистый процентный доход после обновления пиков три года назад продолжает снижаться квартал за кварталом.

На представленном графике хорошо видно, что большая часть доходов банка с 2009 г. формировалась за счет высвобождения резервов под обесценение, которые активно наращивались с 2007 г. на фоне появления первых проблем с ипотечными кредитами. Однако, текущие объемы резервов под обесценение близки к докризисным и в перспективе не смогут оказывать серьезного влияния на “улучшение” параметров прибыли банка.

Годовые доходы от комиссионных и сборов стабильны и близки к своим историческим максимумам 2008 г.

Эффективная налоговая ставка снизилась с 32-33% в период с 2004-2007 до 28-29% сейчас.

Какие направления обеспечат рост прибылей в ближайшие периоды? Главный посткризисный источник роста — высвобождение резервов — практически исчерпан. Остается еще один вариант, связанный с оптимизацией структуры непроцентных расходов (зарплаты и вознаграждения работникам, затраты на маркетинг и т.д.).

Ожидания

Согласно ожиданиям аналитиков, опрошенных Bloomberg, чистый доход JPMorgan в четвертом квартале сократится на 4% до 24,12 млрд. долл. и восстановится до 25,11 млрд. долл. в первом квартале 2013 г. Чистая прибыль банка, согласно прогнозам, в четвертом квартале сократится на 13,6% до 4,93 млрд. долл., а по итогам первого квартала следующего года составит 5,24 млрд. долл.

В целом, ожидания /авданными, но не забываем держать в уме большую экспозицию банка в нестабильной европейской пери/al cliff, наступление которого может очень больно ударить по прибылям американского банковского сектора уже в первом квартале 2013 г.

Alcoa, крупнейший в США производитель алюминия, открывающий сезон корпоративной отчетности, представил отвратительные цифры за третий квартал 2012 г. Несмотря на разовые чрезвычайные убытки из-за судебных и экологических исков в размере 175 млн. долл., отправивших квартальную чистую прибыль в глубокие минуса, у Alcoa остаются очень серьезные проблемы с контролем себестоимости и производственных затрат, снижающими рентабельность бизнеса.

Итак, компания заф/ный убыток в размере 143 млн. долл. против убытка в 2 млн. долл. во втором квартале 2012 г. и пр/лл. в третьем квартале 2011 г. Тем не менее, аналитики достаточно оптимистично смотрят на перспективы Alcoa в ближайшие кварталы, ожидая увеличения объема продаж и роста чистой прибыли.

Убыток в июле-сент/ан впервые за последние 30 лет, и даже в кризисных 2008/09 гг. третий квартал оставался прибыльн/

Выручка компании с/м квартале на 2,2% до 5,83 млрд. долл. против 5,96 млрд. долл. во втором квартале 2012 г., и на /рд. в третьем квартале 2011 г. При этом, себестоимость производства выросла в квартальном пересчете на 2,1%, в годовом – сократилась на 0,6%. Таким образом, мы наблюдаем падение выручки при росте себестоимости. В структуре себестоимости производства алюминия затраты на электроэнергию составляют 26%, глинозема (оксида алюминия) – 36%, сырья – 20%, зарплат – 6%, других – 12%.

Рассматривая объем/июля-сентября (третьего квартала) по годам, мы видим, что текущие значения сопоставимы с уровням/внями 10-летней давности, при этом вновь нельзя не обратить внимание на растущую себестоимость производства.

Конечно, о высокой/юминиевого” бизнеса в текущих условиях речи не идет. /

Прибыль на акцию (EPS) до нетипичных событий по результатам третьего квартала 2012 г. оказалась на уровне 3 центов на акцию против ожиданий в 1 цент. Вроде бы неплохо, но базовая EPS, учитывающая те самые судебные и экологические “издержки”, показала минус 13 центов на акцию.

Ключевые параметры мирового рынка алюминия

Крупнейшим потребителем алюминия в мире является Китай; его доля в общемировом срезе увеличилась с 13% в 2000 г. до 41% в 2011 г.

Крупнейшим произво/же является Китай. /

На 10 крупнейших и/ия приходится более 50% мирового производства; Alcoa занимает 4-ое место в мире. /

В янв-сент. 2012 г/юминия выросли примерно на 1% по отношению к аналогичному периоду прошлого года, а запасы металл/одителей упали на 12%. Снижение запасов у производителей проходит на фоне сокращения производства алюминия (в США и Европе) и на фоне падения цен на металл ниже того уровня, когда его производство становится убыточным.

Несмотря на высоки/мировое производство алюминия продолжает расти на фоне замедляющейся мировой экономики. Конечно,/о искажает Китай, активно наращивающий объемы производства при падающих темпах роста экономики в течение последних семи кварталов подряд.

“Китайская” экспан/одолжит оказывать негативное влияние на бизнес европейских, американских и российских производит/>

В течение последних 10 лет до 2011 г. мировой спрос на алюминий увеличивался в среднем на 4,7% в год, а предложение росло в среднем на 5,4%.

Алюминий имеет шир/ения. Его использование необходимо в строительной, транспортной, электротехнической промышленнос/оизводстве товаров бытового назначения.

/ицы в США снизился почти до четырехлетнего минимума в сентябре, укрепив шансы президента Барака /ие”, — именно эту фразу вторят друг за другом ведущие информационные СМИ по всему миру после публикации сентябрьских данных по американскому рынку труда.

Но, являются ли текущие темпы восстановления американского рынка труда действительно значимыми? Нет, нет, нет. При текущих темпах прироста числа занятых и населения, вернуть потери кризисных 2008/09 гг. получится очень не скоро. “Красивые” цифры можно “рисовать” путем перебрасывания части безработных в состав экономически неактивного населения.

Рассмотрим структуру американского рынка труда более подробно, используя официальные данные Бюро статистики труда (Bureau of Labor Statistics) США.

В кризисные 2008/09 количество занятого гражданского населения (рабочей силы) США сократилось на 8,3 млн. С января 2010 г. по сентябрь 2012 г., т.е. за 2,5 года, без учета прироста населения (рождаемости и иммиграции), количество занятого гражданского населения увеличилось на 5,0 млн. Хотя, за период до августа 2012 г. это число равнялось 4,13 млн. (разница в 873 тыс. чел.!) – одна из первых сентябрьских предвыборных “уловок” Бюро статистики труда.

Тем не менее, если увеличение числа рабочих мест продолжится темпами 2010-2012 гг. – в среднем на 152 тыс. в мес. – то вернуться к уровням начала 2008 г. американский рынок труда сможет через 1,8 года. В 2008/09 гг. Соединенные Штаты теряли ежемесячно в среднем 171 тыс. рабочих мест.

С точки зрения этих “простых” расчетов, все выглядит не так плохо — американский рынок труда постепенно восполняет кризисные потери… если не учитывать фактор прироста населения и “особенностей” статистического учета занятого населения и безработных.

Гражданское население = экономически активное + экономически неактивное

С 2002 г. среднемесячное увеличение числа гражданского населения (не состоящие в рядах вооруженных сил, за исключением членов семей военнослужащих) США составляет 213 тыс. человек.

Гражданское населе/stitutional population) формируется из экономически активного населения (Civilian labor force) и/ивного населения (Not in labor force).

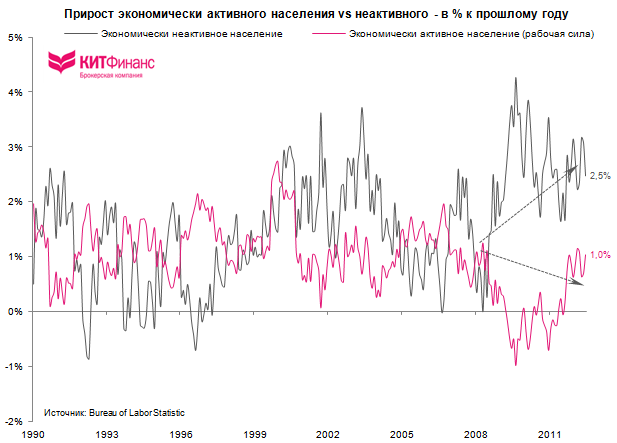

На представленных выше графиках отчетливо видно, что экономически активное население США выросло с января 2011 г. по текущий момент на 0,9 млн. чел., а экономически неактивного – на 9,8 млн.чел.!

Согласно последнему отчету Бюро статистики труда (Bureau of Labor Statistics) США, экономически активное население в июле выросло на 418 тыс. чел. до 155 млн. чел., экономически неактивное – сократилось на 211 тыс. до 88,7 млн. чел. В результате, гражданское население увеличилось на 206 тыс. чел. до 243,7 млн. чел.

Экономически активное население (рабочая сила) = занятые + безработные

Экономически активное население (Civilian labor force), или рабочая сила, состоит из занятого населения (Employed) и безработных (Unemployed).

Экономически актив/ает всех работающих и официально признанных безработными граждан старше 16 лет, за исключением в/ое определение используется как показатель, характеризующий рынок труда в масштабе национальной экономики; используется для вычисления уровня безработицы.

Занятое население (Employed) – ключевое понятие рынка труда и ключевое понятие для всей экономики. В сентябре 2012 г. количество занятого населения США выросло на 873 тыс. человек, что является максимальным месячным приростом с января 2003 г.! Первое спасибо статистикам.

Общее число занятого населения США в сентябре составило 143 млн. чел.

Количество безработных (Unemployed) в сентябре стало меньше на 456 тыс., что является максимальным месячным сокращением с января 2011 г.! Второе спасибо статистикам… Таковы “политические” издержки гонки за пост Президента США за месяц до дня самих выборов.

Общее число безработного населения США в сентябре составило 12,1 млн. человек.

Таким образом, экономически активное население США в сентябре выросло на 418 тыс. до 155 млн. чел.

Уровень безработицы = безработные/экономически активное население

Разделив количество безработных на общее число экономически активного населения, получаем уровень безработицы (Unemployment level) в 7,8% в сентябре 2012 г. К сожалению, именно этим понятием обычно оперируют политики и финансовые СМИ, описывая состояние рынка труда. Почему к сожалению? Потому что данные этого показателя статистические агентства могут искажать через изменение параметров определения состава безработных. Для этого из состава безработных люди переводятся в состав экономически неактивного населения (еще раз повторюсь – их число увеличилось почти на 10 млн. с 2008 г.!).

На представленном /прослеживается начавшееся с 2008 г. “искажение” данных по рынку труда США. /

Занятое население = работающие полный рабочий день + частично занятые

Занятое население делится на людей, работающих полный день (full time workers), и частично занятых (part-time workers).

Согласно данным Ta/sehold Survey, количество занятых полный рабочий день в сентябре выросло на 838 тыс. чел. до 115/ично занятых — упало на 26 тыс. чел. до 27,73 млн. чел., что совсем близко к абсолютному историческому максимуму в 28 млн. чел., зафиксированному в мае текущего года.

С 2002 г. число занятых полный рабочий день выросло на 2,5% с 112,4 млн. до 115,2 млн. чел. (+2,8 млн.), частично занятых – на 20,0% с 23,1 млн. до 27,7 млн. чел. (+4,6 млн.).

С кризисного 2008 г. количество занятых полный рабочий день сократилось на 5,2% (-6,4 млн.), частично занятых – выросло на 12,1% (+2,7 млн.). На данный момент 19,4% от всех занятых американцев работают неполный рабочий день (от 1 до 35 часов в неделю).

Коэффициент участия в рабочей силе гражданского населения

Путем деления экон/населения (Civilian labor force) на все гражданское население США (Civilian noninstitutional pop/ коэффициент участия в рабочей силе гражданского населения или доля экономически активного населения (Labor Force Participation). В сентябре 2012 г. значение индекса составило 63,7%, что сопоставимо с уровнем 30-летней давности. Дело в том, что с начала 2000-х темпы прироста экономически неактивного населения превышают темпы прироста экономически активного.

Среднее значение уровня экономической активности гражданского населения США с 1982 г. приблизительно равно 66%. С учетом того, что среднемесячный прирост гражданского населения составляет примерно 213 тыс. чел., каждый последующий месяц для поддержания уровня занятости хотя бы на прежнем уровне (т.е. с учетом растущего населения) необходим прирост занятых как минимум на 140,5 тыс. чел. — среднемесячное увеличение числа рабочих мест в американской экономике с начала 2010 г. (с учетом сентябрьских “аномалий”) составляет 152 тыс. О каком уверенном восстановлении рынка труда США идет речь?

/ Бундесбанк опубликовал сентябрьские данные по балансу в рамках TARGET2, согласно которым его тр/еме в сентябре сократились до 695,5 млрд. евро против рекордных 751,4 млрд. в августе (-7,4% м/м). В абсолютных значениях, снижение требований стало максимальным за всю историю – 55,9 млрд. евро (см. График 1).

Европейская межбанковская система TARGET2 (Trans-European Automated Real-time Gross Settlement Express Transfer System 2) отражает движение средств между семнадцатью европейскими центральными банками, которые вместе с ЕЦБ формируют Евросистему.

Каждая транзакция в TARGET2 осуществляется между двумя национальными центральными банками, в рамках одной транзакции осуществляется перемещение ликвидности центрального банка через зону евро. TARGET2 является концептом нулевой суммы. Когда один национальный центробанк формирует обязательства в TARGET2 через ЕЦБ (клиринговый центр Евросистемы), другой – требования. Сумма обязательств и требований равна нулю.

Такие страны как Испания, Италия, Греция, Португалия и т.д. являются заемщиками капитала, а Германия, Нидерланды, Финляндия и Австрия выступают в качестве кредиторов в рамках Евросистемы.

На представленном ниже графике отражены обязательства (со знаком “+”) и требования (со знаком “–“) стран в платежной системе TARGET2. Италия, Испания, Греция, Португалия и Франция формируют обязательства (пассив), а Германия, Бельгия, Финляндия, Нидерланды и Австрия формируют требования (актив) в системе TARGET2.

Согласно последним данным, суммарные обязательства банков Испании к Евросистеме в августе 2012 г. выросли относительно июля на 14 млрд. евро до исторического максимума в 428,6 млрд. евро (53% ВВП страны).

Обязательства итал/густе также переписали исторический максимум на уровне 289,3 млрд. евро (+9,2 млрд. евро к июлю)/% ВВП. Но, в отличие от Испании, с марта 2012 г. финансовая система Италии сейчас выглядит куда более устойчивой.

Напомню, что по да/ г., среди стран Еврозоны больше всех в рамках операций MRO привлекает Испания (74,1 млрд. евро)/ Испании по PIIGS – Италии, Португалии и Греции – с этой точки зрения выглядит достаточно стабильной.

Что касается операций долгосрочного рефинансирования (LTRO), то лидером по привлечению дополнительной “длинной” ликвидности у ЕЦБ опять-таки остается Испания. По данным за август 2012 г., участие испанских банков в операциях LTRO в 337,5 млрд. евро, хотя еще в сентябре 2011 г. эта сумма не превышала и 50 млрд. евро.

Как видно на предс/ике, объем фондирования через LTRO у коммерческих банков Италии и Португалии не увеличивается с /

Объем кредитования/вропейским Центральным Банком в августе 2012 г. достиг исторического максимума в 388,7 млрд. евр/. евро в июле, что составляет около 1/3 от всех выданных ЕЦБ кредитов финансовым организациям Еврозоны в объеме 1,21 трлн. евро.

При этом, суммарный объем выданных регулятором кредитов в рамках Евросистемы в августе вырос на незначительные 2 млрд. евро, что является признаком видимой стабильности на европейском межбанковском рынке и отсутствия проблем с ликвидностью. Все внимание сконцентрировано по-прежнему на Испании.

Нам остается ждать сентябрьских данных TARGET2 по Испании. Вероятнее всего, в прошлом месяце ситуация начала выправляться в лучшую сторону – обязательства Банка Испании к Евросистеме значительно сократятся (судя по сокращению требований Бундесбанка), что будет позитивным сигналом для европейских рынков.

Последние данные по Еврозоне по-прежнему говорят о слабости экономики региона, и шансы на скорое восстановление остаются призрачными. Тем не менее, ожидания проведения агрессивной политики со стороны ЕЦБ по скупке бондов периферийных стран помогли стабилизировать финансовые рынки и снизить риски дальнейшего сокращения, хотя глобальная конъюнктура все еще указывает на высокую вероятность более быстрого замедления темпов роста мировой экономики в ближайшей перспективе.

На этом фоне рождается все больше разговоров о том, что ЕЦБ пойдет по пути дальнейшего понижения ставки рефинансирования. Кроме этого, от регулятора ждут снижения депозитной ставки до отрицательного значения. 4 октября, как и ожидалось, ЕЦБ выдержал паузу, оставив все ключевые параметры на неизменном уровне.

Текущее значение ставки рефинансирования, под которую ЕЦБ кредитует банки еврозоны, составляет 0,75%. Депозитная ставка, на июльском заседании пониженная до нуля – это ставка под которую ЕЦБ привлекает избыточную ликвидность (или избыточные резервы) банков, в конце каждого рабочего дня.

В нормальных условиях, ставка рефинансирования выступает бенчмарком для ставки овернайт, под которую банки занимают деньги друг у друга на межбанковском рынке, а минимальную планку для овернайта определяет уровень депозитной ставки.

Сегодняшние услови/рмальными. Объем избыточных резервов коммерческих банков Еврозоны (американских тоже) просто пор/а ставки овернайт “отвязались” от ставки рефинансирования и практически “приклеились” к уровню депозитной ставки (см. График 1). Таким образом, понижение ставки рефинансирования практически не окажет влияния на ставку овернайт. Если ЕЦБ хочет смягчить уровень ставок на денежном рынке еврозоны, то скорее регулятору нужно снизить депозитную ставку до отрицательного значения.

Какие аргументы можно привести “за” и “против” понижения депозитной ставки?

Ранее в этом году, член исполнительного совета ЕЦБ Бенуа Кере указал по возможные последствия установления отрицательных ставок, отметив ряд рисков, включая контрпродуктивное влияние на прибыльность европейских банков, которые, в конечном счете, перевесят потенциальные выгоды от программ количественного смягчения. Г-н Кере пришел к выводу, что отрицательные ставки могут лишь предотвратить риски нарушения ценовой стабильности (т.е. риски дефляции), которую ЕЦБ по своему мандату обязан поддерживать.

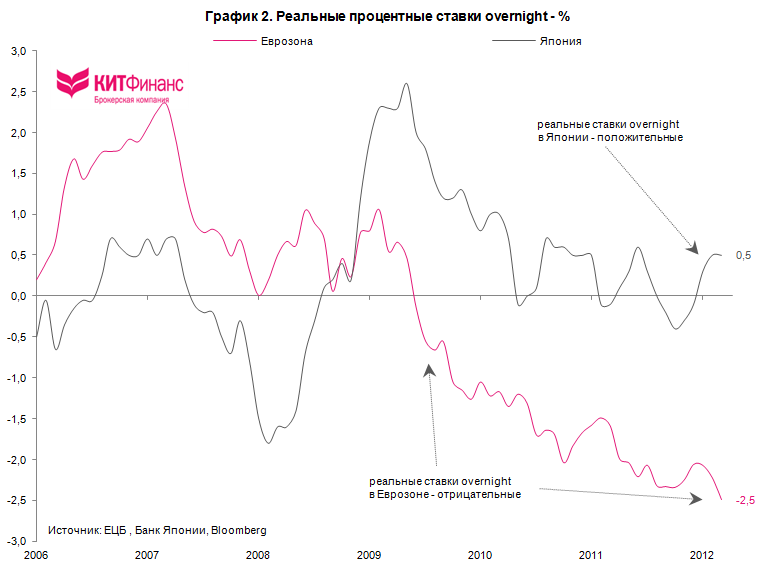

С экономической точки зрения, есть две основные причины для снижения ставок до отрицательного уровня. Во-первых, это единственный путь обеспечения того, что экономика будет выигрывать от отрицательных ставок в случае, если она погрузится в дефляцию. Однако, дефляция Европе сегодня не грозит. С уровнем инфляции в 2,7% и ставками овернайт в 0,1%, реальные процентные ставки являются сильно отрицательными* (см. График 2).

*это очень конт/, где устойчивая дефляция вернула реальные процентные ставки на положительную территорию.

Во-вторых, установив отрицательное значение по ставке для избыточных резервов путем снижения депозитной ставки, регулятор должен заставить деньги “работать”. В идеальном варианте, высвобождающиеся избыточные резервы коммерческих банков должны пойти на кредитование домохозяйств и корпоративного сектора.

*Но напомню, чт/ной ставки в июле 2012 г. привело к тому, что банки переложили средства с депозитов overnight на/, открытые в том же ЕЦБ (см. График 3).

Однако, покупки вы/в, таких как государственные бонды периферии, тоже могут оказать позитивное влияние на экономику/ние доходностей и стоимости заимствований. На первый взгляд, этот аргумент заслуживает доверия. Так как большую часть фондирования ЕЦБ привлекли именно периферийные страны, а объем избыточных резервов (excess reserves*) в банковской системе составляет более 700 млрд. евро (см. График 5).

Хотя, очевидность того, что банки начнут активнее кредитовать реальный сектор экономики при -0,25% по депозитной ставке, можно поставить под сомнение.

Более того, ситуац/ся тем фактом, что значительную часть избыточных резервов формируют страны, составляющие ядро Ев/6). Основной эффект отрицательных депозитных ставок может привести к дисбалансу монетарной политики ЕЦБ в будущем и привести к росту доходностей гособлигаций ключевых стран зоны евро.

Эффект от отрицательной депозитной ставки будет больше, если найдутся веские причины для начала “бегства” капитала обратно в периферийные страны – либо через каналы банковского сектора, либо через рынок гособлигаций (низкие доходности по бондам основных стран Еврозоны заставят инвесторов искать идеи в высокодоходных облигациях периферии). В этом случае ЕЦБ может сымитировать действия Центрального Банка Дании, который опустил уровень своего аналога депозитной ставки ниже нулевого рубежа с целью ограничения приток капитала и предотвращения роста национальной валюты.

Таким образом, снижение депозитной ставки будет иметь куда меньший эффект, нежели запуск ранее указанных нестандартных мер монетарной политики ЕЦБ, таких как Outright Market Transactions. Проблема Еврозоны заключается не в политике процентных ставок и не в объеме ликвидности банковской системы. Вопрос лежит несколько в другой плоскости. Дело в том, что монетарная политика регулятора оказывает неравномерное влияние на разные части европейского региона. Именно на этой проблеме ЕЦБ должен концентрировать свое внимание. Хотя, если внешняя конъюнктура резко ухудшится, то у ЕЦБ просто не останется других опций и регулятор будет вынужден опустить ставки до отрицательных значений. Но, вероятность этого достаточно низка.